11 Avril.2021

Il se confirme désormais que la Russie est sortie relativement épargnée de la crise provoquée par la Covid-19. La récession y a été moins forte que dans les principaux pays développés et en particulier en Europe. Le rebond des prix des hydrocarbures depuis le quatrième trimestre de 2020 a indiscutablement aidé. Mais, le gouvernement semble plus pressé de reprendre rapidement une politique d’austérité que de continuer à soutenir l’économie, un choix dont les conséquences pourraient être néfastes sur la croissance.

Le choc de la crise sanitaire

La Russie a donc nettement moins souffert des effets de la COVID-19 que les pays du G-7. Si la différence est faible avec les Etats-Unis, elle est nettement plus importante avec les autres pays, et en particulier les pays européens.

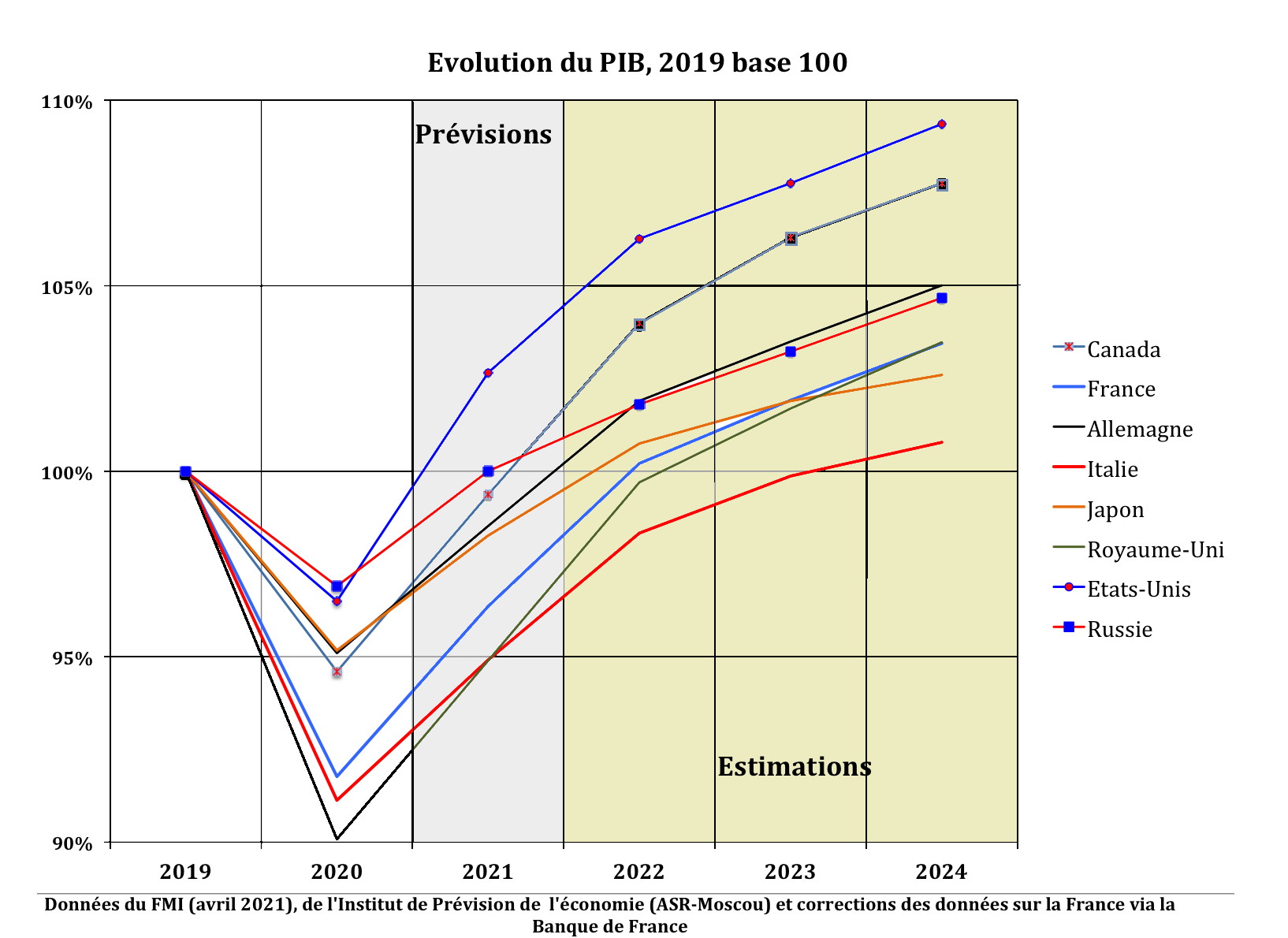

Graphique 1

On peut cependant constater que le rythme de récupération de l’économie se situe nettement sous celui des Etats-Unis (dopés par les différents plans de soutien et de relance des administrations Trump et Biden), sous celui du Canada (sans doute tiré par son voisin) mais aussi légèrement inférieur à celui de l’Allemagne. Or, l’économie russe a incontestablement besoin d’une forte croissance pour achever sa transformation entamée dans les années 2013-2015. C’est ce qu’indiquent les chercheurs de l’Institut de Prévision de l’Economie de l’Académie des Sciences (IPE-ASR).

Le rôle des hydrocarbures

L’économie Russe a été favorisée par le rapide rebond des prix des hydrocarbures qui étaient tombés à leur niveau le plus bas en avril 2020. Ceci résulte de l’accord de restriction de production qui a été trouvé par les pays de l’OPEP et les pays du groupe non-OPEP, conduit pas la Russie. Cet accord, qui a permis une remontée rapide des prix ne semble devoir être relâché que progressivement. La chute des exportations a été relativement modérée avec -5,1% alors que les importations baissaient de -13,7%.

Ce rebond des prix des hydrocarbures s’est fait avec une stabilisation du taux de change, voire une poursuite de la baisse en parité de pouvoir d’achat, dans un contexte de reprise des recettes d’exportation.

Tableau 1

Evolution du taux de change annuel moyen du rouble face au dollar

| Moyenne annuelle |

2019 |

2020 |

Prévision pour 2021 |

Estimations pour 2022 |

Estimations pour 2023 |

| Roubles pour 1 $ (taux nominal) | 64,7 | 72,0 | 73,8 | 72,4 | 73,5 |

| Roubles pour 1$ (en parité de pouvoir d’achat) | 26,4 | 27,4 | 28,1 | 28,8 | 29,5 |

Source : IPE-ASR

Cela devait limiter la croissance des importations ce qui, dans le cadre de la reprise de la demande, soutiendra les producteurs nationaux.

Les facteurs de relance

Selon les estimations de l’Institut de Prévision de l’Economie, la croissance de la production dans certains segments industriels qui a été observée au début de 2021 est associée non seulement à une reprise générale de la demande après la phase aiguë de la crise du coronavirus, mais aussi à des mesures de soutien importantes apportées par le gouvernement aux entreprises stratégiques à la fin de 2020. Cependant, la dynamique des dépenses publiques en 2021, marquée par de moindres dépenses, pourrait devenir l’un des facteurs de ralentissement de l’activité économique au second semestre, lorsque l’effet des mesures de soutien commencera à s’affaiblir.

Tableau 2

Données macroéconomiques

| PIB | Consommation des ménages | Consommation des administrations publiques | Investissement | Revenus budgétaires (% du PIB) | Dépenses budgétaires (% du PIB) | Solde (excédent/déficit) | |

| 2019 | 2,0% | 3,2% | 2,3% | 1,5% | 31,0% | 29,1% | 1,8% |

| 2020 | -3,1% | -8,6% | 4,0% | -6,2% | 31,5% | 35,9% | -4,4% |

| 2021 | 3,2% | 5,2% | 1,3% | 3,9% | 28,0% | 30,0% | -2,0% |

| 2022 | 1,8% | 2,0% | 1,3% | 3,0% | 27,2% | 27,9% | -0,6% |

| 2023 | 1,4% | 1,4% | 1,0% | 1,6% | 26,7% | 27,6% | -0,8% |

Source : IPE-ASR

L’économie russe a bien réagi aux différents stimuli monétaires et budgétaires. À l’exception du secteur pétrolier et gazier et des activités qui étaient directement dépendantes de la situation épidémiologique, dans tous les autres secteurs la reprise de la production et de la demande au 1er trimestre 2021 a été assez active. Mais, dans le même temps, la réduction de la politique de stimulation budgétaire entraînera, très probablement, un retour à des taux de croissance économique de 1,5 à 2% dès 2022-2023, après le rétablissement de la production en 2021. Dans le même temps, un retour lent et incertain de la demande mondiale d’hydrocarbures à son niveau de 2019, et l’IEA ne l’annonce pas avant 2023, pourrait devenir un facteur supplémentaire de restriction de la croissance. Les prévisions se basent en effet sur un prix moyen du pétrole (Brent) de 61-62 USD le baril pour 2022-2023. Même si le prix devait se trouver en 2022 autour de 70 USD, cela ne ferait que pousser les prévisions de croissance à 2%-2,5% par an, ce qui est insuffisant pour garantir un développement harmonieux de la Russie.

D’autres facteurs de croissance ?

Il convient donc de regarder quels pourraient être les autres facteurs de croissance mobilisables pour soutenir la reprise après 2021.

Bien entendu, les investissements et la demande des consommateurs peuvent soutenir un rythme acceptable de reprise économique. Mais, qui a besoin d’un soutien prioritaire? Si l’on suppose que la demande des consommateurs se redressera sous l’influence des grands agrégats macroéconomiques, alors il serait naturel de se concentrer sur le soutien à l’investissement. Alors, la croissance des revenus et de la demande de la population serait le résultat final de la dynamique économique. Cependant, il existe des arguments forts en faveur du fait que la croissance des revenus de la population devrait être prioritaire, ce qui devrait devenir le facteur de croissance principal et une condition nécessaire pour lancer le cycle d’investissement et surmonter au plus vite les conséquences de la crise. Pour obtenir un tel résultat, les dépenses budgétaires devraient être nettement plus élevées que ce qui est actuellement prévu.

Une reprise soutenue de la demande proviendrait aussi présence d’une demande différée de la part de la population qui n’a pu consommer durant les périodes de confinement, des faibles rémunérations sur les dépôts bancaires et des restrictions continues sur les voyages à l’étranger. En général, on considère que tout cela offre un potentiel de croissance de la consommation des ménages de 5%, voire plus. Cependant, cette croissance de la consommation peut être confrontée à des contraintes structurelles, en particulier si le gouvernement maintient ses projets de hausses des cotisations pour les caisses de retraite et pour l’assurance maladie. Le fait est que le potentiel d’augmentation de la consommation des groupes de population à revenu élevé est limité. Même dans les conditions d’une diminution de l’attractivité des dépôts et autres instruments financiers, on peut s’attendre à une augmentation assez limitée de la demande de cette partie de la population. Une restriction supplémentaire de la demande intérieure peut survenir en cas d’ouverture des frontières extérieures du fait de progrès notables dans le domaine de la vaccination.

La nécessité économique d’une politique sociale

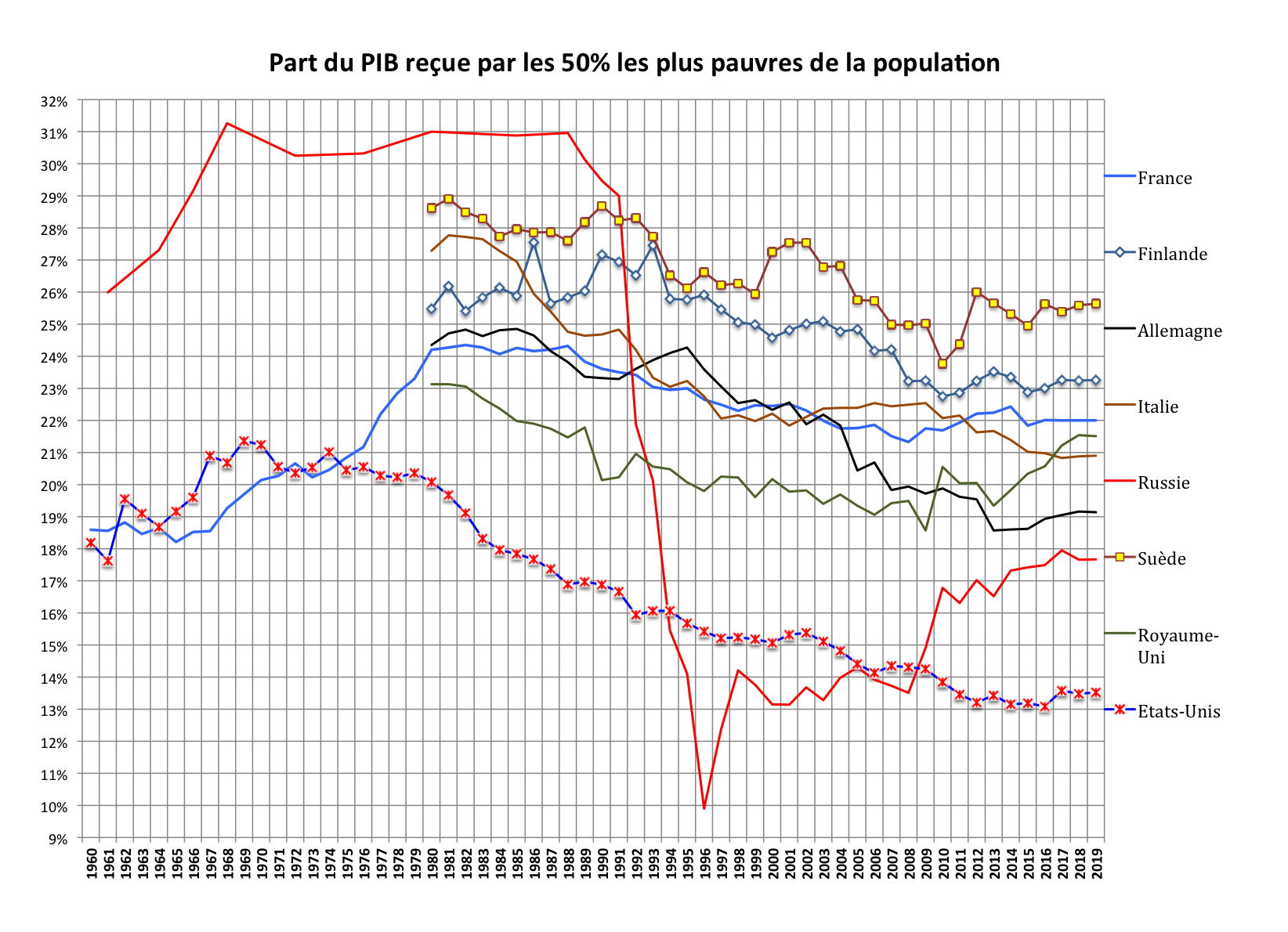

Les groupes à faible et moyen revenu de la population russe ont quant à eux conservé un potentiel de croissance important de la demande de consommation. Si la partie la plus pauvre de la population, représentée par la population dont les revenus sont inférieurs à la médiane (50% les plus pauvres), ont vu leur situation s’améliorer relativement ces dernières années, la marge d’amélioration reste encore importante. Une politique qui ciblerait ces catégories aurait certainement un fort effet quant à la demande de la population et cela induirait des effets très positifs sur la croissance.

Graphique 2

Source : World Inequality Database, 2000.

Cependant, sa mise en œuvre nécessiterait la poursuite des mesures garantissant l’amélioration des revenus les plus faibles. À cet égard, par exemple, des actions de portée limitée pour augmenter les salaires dans le secteur public, ou bien élargir le niveau de soutien social aux familles à faible revenu, pourraient devenir une condition nécessaire pour obtenir une croissance de la consommation de la population élevée en 2021. Surtout si l’on garde à l’esprit les niveaux de consommation et de revenus en 2013, qui restent un objectif dont l’atteinte devrait devenir une ligne directrice de la politique sociale dans les années à venir.

La croissance de la demande de la population permettrait aussi de donner plus d’importances aux installations de production qui sont axées sur la demande intérieure et de favoriser les investissements dans cette partie de l’économie qui ne dépend pas directement des actions de l’État.

Les choix en matière de politique budgétaire seront donc décisifs pour garantir une croissance soutenue en 2022 et 2023, et ces choix devraient être pris d’ici l’été 2021 au plus tard. Un tournant social de la politique budgétaire russe, outre le fait d’être socialement et politiquement justifié, pourrait s’avérer décisif économiquement. De manière générale, les conditions macroéconomiques actuelles permettent d’anticiper des taux de croissance économique allant jusqu’à 4% en 2021. Une telle dynamique permettrait d’utiliser plus efficacement le potentiel de croissance de l’économie russe et d’évoluer en 2022-2025 à des taux de croissance de 2,8 à 3,5% sur la base du lancement d’un nouveau cycle d’investissement dans les secteurs privé et public de l’économie.

")