par ,

Du commerce alimentaire aux médias, en passant par l’eau, l’électricité ou les services bancaires, la plupart des secteurs de l’économie sont désormais dominés par une poignée de grandes entreprises multinationales. Ces nouveaux oligopoles sont souvent en mesure d’imposer leurs intérêts face aux autres acteurs économiques, aux consommateurs… mais aussi aux pouvoirs publics. Ce qui explique, entre autres, que l’« ouverture à la concurrence » se traduise rarement par des baisses de prix, contrairement à ce qui nous est promis aujourd’hui une nouvelle fois à propos de la SNCF.

Si vous êtes comme la plupart des Françaises et des Français, il y a de fortes chances que pour allumer la lumière le matin et préparer votre café, vous utilisiez du gaz ou de l’électricité commercialisés par EDF ou Engie, ou à la limite par Direct Energie (désormais racheté par Total). Sauf si vous avez la chance d’habiter une commune qui a préservé ou repris la gestion directe de son eau, celle que vous ferez couler pour prendre une douche et vous brosser les dents vous sera facturée par Veolia ou Suez – entreprises souvent également chargées de ramasser vos poubelles.

Lorsque vous passerez un coup de téléphone, ce sera via l’un des quatre opérateurs nationaux, Orange, SFR, Bouygues ou Free. Lorsque vous voudrez prendre connaissance des nouvelles du jour, ce sera probablement via un média appartenant à l’un ou l’autre de la dizaine de milliardaires qui contrôlent l’essentiel de l’information en France. Lorsque vous vous rendrez à votre travail, il y a de bonnes chances que vous conduisiez une voiture produite par Renault ou PSA, ou bien (si vous utilisez les transports en commun et que votre ville a délégué ce service au secteur privé), que vous y soyez emmenés par une filiale d’un des trois groupes qui dominent le secteur, Transdev, Keolis et RATP Dev.

Le soir, vous irez faire vos courses dans une supérette ou un hypermarché qui a de très fortes chances d’appartenir directement ou indirectement à Carrefour, Auchan, Leclerc, Intermarché, Système U ou Casino. Les produits que vous y achèterez seront commercialisés par une poignée de grande entreprises comme Danone ou Lactalis, cachés derrière des dizaines de marques. Et vous réglerez vos achats avec une carte de paiement délivrée par un des grands groupes bancaires – BNP Paribas, Société générale, Crédit agricole, BPCE et Crédit mutuel – qui se partagent les quatre cinquièmes du marché en France.

Bref, difficile de faire un pas sans tomber sur une poignée de grandes entreprises qui se sont assurées une large domination sur tout un secteur de l’économie. Dans quelques semaines, l’Observatoire des multinationales publiera le « véritable bilan annuel » des grands groupes français (voir ici pour en savoir plus sur ce projet). Dérèglement climatique, conditions de travail, lobbying, inégalités : il y sera question de tout ce que les entreprises font, mais ne disent pas. Le tableau d’ensemble que nous proposons ici des oligopoles qui dominent aujourd’hui la plupart des secteurs d’activité est la première publication issue de ce travail.

Pourquoi l’ouverture à la concurrence fait généralement monter les prix

La publication de notre « contre-rapport annuel » sur les grands groupes tricolores intervient alors que revient, en ce printemps 2018, un refrain familier depuis plus de trente ans en France. Le gouvernement entend « ouvrir » au marché un secteur auparavant sous contrôle public (cette année, la SNCF) et réduire les dépenses publiques pour donner une plus grande place à « l’entreprise ». Comme depuis trente ans, ces politiques sont justifiées au nom des vertus supposées de la « concurrence », en nous promettant qu’elles apporteront des prix plus bas et davantage de liberté pour les usagers-consommateurs, grâce à une libre et saine émulation entre acteurs économiques.

Il suffit pourtant d’ouvrir les yeux pour constater que la réalité est bien éloignée de ces beaux discours. La plupart des grands secteurs de l’économie française et européenne – à commencer par ceux qui ont été ainsi « libéralisés » depuis trente ans – sont aujourd’hui dominés par une poignée de très grands groupes. Qu’il s’agisse des géants de la finance, de l’énergie, de l’eau, de la pharmacie, de la grande distribution ou du BTP, le tableau général est le même ou presque : grâce à leur domination économique, un petit nombre de multinationales parvient à imposer ses intérêts aux PME et aux acteurs locaux, aux fournisseurs, aux usagers et consommateurs… et même souvent aux pouvoirs publics. Ce qui explique, entre autres, que l’ouverture à la « concurrence » et au secteur privé ne soit généralement pas, dans la pratique, synonyme de baisse des prix.

La réalité occultée des oligopoles

Ce phénomène de concentration oligopolistique pose problème non seulement d’un point de vue économique – pouvoir excessif sur les fournisseurs, ententes sur les prix, capacité à absorber ou écraser les acteurs plus petits… – mais aussi d’un point de vue politique, puisque ces mêmes grands groupes sont en position de force face aux élus et aux administrations chargées de les réguler. Pourtant, quand il s’agit de mesurer la réalité de cette concentration, les chiffres et les études manquent, et les institutions supposées veiller à ces questions, comme l’Autorité de la concurrence en France ou la Commission européenne, envisagent la question d’un point de vue purement technique, au coup par coup, sans vraiment regarder le tableau d’ensemble. Les chiffres que nous donnons ci-dessous n’ont donc rien de systématique ni d’exhaustif ; tirés de diverses sources, ils ne visent qu’à donner un aperçu d’une réalité souvent occultée.

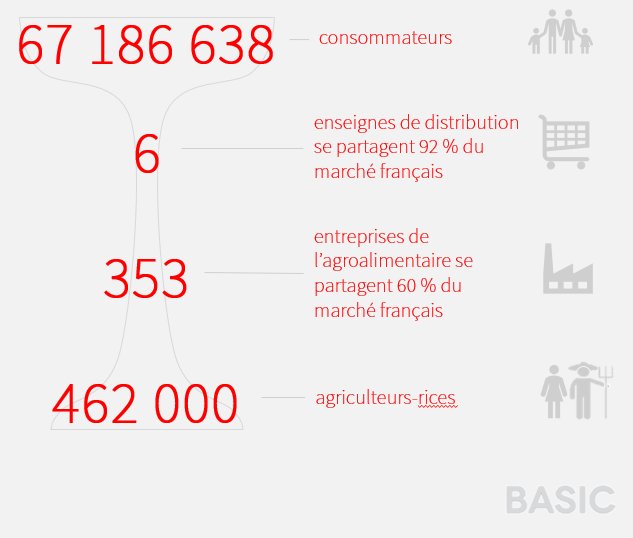

Six poids lourds contrôlent 92% du marché français |

| Carrefour, Casino, Auchan, Leclerc, Intermarché et Super U se partagent la quasi totalité du marché de la grande distribution. Comme le rappelle un rapport récent du Basic, ces enseignes représentent désormais 60% des dépenses alimentaires en France, contre seulement 10% au début des années 1960. C’est dire leur domination sur tout le secteur agricole. La grande distribution est même en train de connaître une phase supplémentaire de concentration avec le regroupement annoncé des centrales d’achat de Carrefour et Système U d’une part, de Casino et Auchan de l’autre. |

Un secteur dominé par six groupes |

| En 2016, les six principaux groupes français (BNP Paribas, Société générale, Crédit agricole, BPCE, Crédit mutuel CIC et Banque postale) contrôlaient 89 % du marché bancaire et quatre banques (les mêmes sans Crédit mutuel et la Banque postale) 70% de celui des prêts bancaires. Ces quatre géants associant activités de banque de détail et activités spéculatives sur les marchés sont devenus des « banques systémiques », dont dépend la stabilité de tout le système financier français, et même mondial. |

Trois entreprises se partagent le marché face au secteur public |

| Veolia et Suez dominent le secteur de la gestion privée de l’eau aussi bien en France qu’au niveau mondial, suivies par un troisième protagoniste, la Saur. La place éminente laissée au privé dans le secteur de l’eau a longtemps été une exception française, et c’est la rente ainsi accumulée qui a permis aux géants tricolores de s’étendre à l’étranger. S’ils ont vu leurs parts de marché en France s’éroder avec la tendance à la remunicipalisation de l’eau, ces géants historiques en contrôlent encore les deux tiers. Une concentration que l’on retrouve dans les déchets : Veolia et Suez (via sa filiale Sita) se partagent 70% du marché de l’incinération et des décharges. |

De fortes concentrations selon les filières |

| Dans sa globalité, l’industrie agroalimentaire ne présente pas le même niveau de concentration que d’autres secteurs. Le Basic estime ainsi qu’environ 350 entreprises se partagent 60% du marché. Si en revanche on descend au niveau de filières spécifiques, comme le lait et les produits laitiers, on retrouve des exemples manifestes de concentration oligopolistique (Lactalis, Sodiaal, Bongrain, Danone et Bel). De même pour les secteurs des sodas, de l’eau en bouteille ou de la bière. La réalité de la concentration est également illustrée par le petit nombre de grosses multinationales qui se cachent derrière une multitude de marques. Il y a quelques années, une infographie qui a beaucoup circulé sur les réseaux sociaux détaillait ainsi les 472 marques différentes possédées par seulement 10 multinationales, dont Nestlé, Coca-Cola et PepsiCo. |

Le service public laissera-t-il place à un « Big 3 » à la française ? |

| Le marché du gaz et de l’électricité reste dominé en France par les deux acteurs historiques que sont EDF (plus de 80% de parts de marché sur l’électricité) et Engie, l’entreprise héritière de Gaz de France (trois quarts de parts de marché sur le gaz). La plupart des usagers témoignent ainsi de leur fidélité à l’ancien service public, bien que les pratiques de ces entreprises ne se distinguent pas toujours de celles de leurs concurrentes. L’érosion de la part de marché d’EDF et les pressions à la libéralisation pourraient faire évoluer cette situation. C’est en tout cas ce que souhaite Total, qui, avec le rachat de Lampiris puis de Direct Energie, cherche à se positionner comme le troisième poids lourd du secteur. Avec pour perspective la formation d’un oligopole ressemblant à ceux qui prévalent en Belgique ou en Grande-Bretagne (les très controversés « Big Six ».) |

Un marché monopolisé par quatre opérateurs |

| L’arrivée de Free, outre la baisse des prix, a fait passer le nombre d’opérateurs téléphoniques nationaux de trois à quatre. Différentes opérations de fusion ont été négociées depuis (notamment entre Orange et Bouygues) pour faire revenir ce chiffre à trois, sans aboutir jusqu’à présent. La dynamique de concentration est également forte au niveau européen, le secteur ayant été marqué par de nombreuses opérations de fusions-acquisitions réduisant le nombre de groupes en lice. |

Plus de 60% du marché pour les marques de Renault et PSA |

| Les groupes Renault-Nissan (Renault, Dacia, Nissan) et PSA (Peugeot, Citroën, DS, Opel) s’accaparaient plus de 60% du marché français en 2017. Si l’on y ajoute les marques du groupe Volkswagen (Volkswagen, Audi, Seat, Skoda, Porsche), ce chiffre se porte à près de 75%. |

Ces dix milliardaires qui contrôlent la presse française |

| Comme l’a mis en lumière une enquête de Basta !, une dizaine de milliardaires – souvent liés à des groupes présents sur d’autres secteurs d’activités – comme Bernard Arnault, Pierre Bergé et François Pinault (luxe), Xavier Niel et Patrick Drahi (téléphonie), Martin Bouygues (BTP et téléphonie), Vincent Bolloré (infrastructures, voitures électriques, huile de palme), Serge Dassault (armement), contrôlent à eux seuls 89,9% des journaux vendus, 55,3% des parts d’audience à la télévision et 40,4% à la radio. |

Trois géants se partagent les marchés les plus juteux |

| Tout le monde connaît les poids lourds du BTP que sont Vinci, Bouygues et Eiffage. Globalement, ils ne représentaient toutefois en 2015 qu’un peu plus de 20% du chiffre d’affaires de la construction en France. Un chiffre qui masque leur domination quasi incontestée dès lors qu’il s’agit de grands projets prestigieux ou de « partenariats public-privé ». Domination qui se retrouve aussi dans les infrastructures de transport. Les autoroutes françaises sont ainsi partagées entre Vinci, Eiffage et le groupe espagnol Abertis ; les nouvelles lignes à grande vitesse Paris-Bordeaux et Paris-Rennes ont été confiées respectivement à Vinci et Eiffage ; et Vinci (encore) a multiplié les prises de participation dans les aéroports régionaux, jusqu’à lorgner aujourd’hui sur le groupe Aéroports de Paris, promis à la privatisation. |

Le retour des cartels ?

Pourquoi ce phénomène d’hyperconcentration pose-t-il problème ? Tout simplement parce que les nouveaux oligopoles dont nous venons d’esquisser le portrait disposent d’un pouvoir économique considérable, dont ils sont souvent tentés d’user pour favoriser leurs intérêts. Ceci généralement de manière légale et presque anodine, mais parfois aussi par le biais d’ententes outrepassant les limites du droit. Dernier exemple en date : les médias français se sont récemment fait l’écho des arrangements entre grandes entreprises de l’eau et du BTP autour des contrats de traitement des eaux usées en Ile-de-France, qui se chiffrent en centaines de millions d’euros. Il aura fallu l’obstination d’un concurrent italien malheureux pour mettre en lumière un système qui prospérait depuis des années, au profit de Veolia et de plusieurs autres groupes [1].

« Cartel des camions », « cartel du lino », « cartel des machines à laver », « cartel des lunettes », « cartel du matériel électrique » récemment mis en lumière par Mediapart, « cartel de l’Euribor » dans le secteur financier, « cartel du yaourt »… La multiplication des sanctions et amendes imposées par les autorités de concurrence ou les tribunaux suggèrent que de telles pratiques n’ont rien d’exceptionnel ; on peut même se demander si elles ne finissent pas par faire partie intégrante du fonctionnement normal d’un secteur économique dès lors que celui-ci est dominé par quelques poids lourds.

Le problème est criant dans le domaine de l’agriculture et de l’alimentation. Régulièrement, producteurs de lait, de fruits et de légumes ou éleveurs protestent contre la faiblesse des prix qui leurs sont consentis, et qui ne leur permettent pas de maintenir une activité viable. Comme le rappelle une étude publiée récemment par le Basic (Bureau d’analyse sociétale pour une information citoyenne), le secteur agroalimentaire se caractérise par une concentration « au carré », à la fois au niveau de l’industrie agroalimentaire et au niveau de la grande distribution, qui ne cessent de se renvoyer la responsabilité de la détresse économique des paysans. Une chose est sûre : ces derniers ne perçoivent pas plus de 6% de la valeur de l’alimentation, et la baisse des prix agricoles se répercute rarement sur les prix facturés aux consommateurs (lire notre article). À l’échelle globale, on retrouve ce même phénomène de concentration, sous des formes plus ou moins extrêmes, à tous les maillons de la chaîne agroalimentaire, depuis les intrants (semences, pesticides, engrais, variétés d’élevage) jusqu’à la consommation en passant par la transformation et le négoce (contrôlé à 75% par les quatre grands groupes que sont ADM, Bunge, Cargill et Louis Dreyfus) [2].

Capture des régulateurs et privatisation de l’expertise

Les nouveaux cartels ne sont pas capables d’influer seulement sur les prix, mais aussi sur les normes et les régulations applicables à leur secteur d’activité. L’industrie automobile en offre la meilleure des illustrations avec les révélations du « Dieselgate ». Depuis des années, les grands constructeurs européens ont réussi à retarder ou contourner la mise en place de normes plus contraignantes en matière d’émissions de NOx, de particules fines ou de gaz à effet de serre, parce que les autorités nationales et européennes leur ont permis de « co-écrire » les règles et de s’auto-réguler en ce qui concerne leur application (lire notre article).

Est-ce seulement une affaire de trop grande complaisance de la part des régulateurs envers le secteur privé ? En réalité, face au poids des grands groupes, les marges de manœuvre des pouvoirs publics semblent réduites. Ils sont vulnérables aux diverses formes de chantage (à l’emploi, à la délocalisation ou autre) rendues possibles par leur position dominante. Ils sont confrontés à des firmes que la course à la grandeur a rendues « too big to fail ». Et quand il s’agit de négocier un contrat au niveau local (eau, déchets) ou national (autoroutes), les élus sont souvent coincés face à un petit nombre de grosses firmes capables de s’entendre entre elles, et qui disposent généralement de bien plus d’informations et de ressources qu’eux.

Les intérêts des entreprises privées ont fini par imprégner profondément les institutions mêmes qui sont chargées de les réguler au nom du public. Arcep (Autorité de régulation des communications électroniques et des postes) pour les télécommunications, CRE (Commission de régulation de l’énergie) pour l’électricité et le gaz, Agence nationale de sécurité du médicament et des produits de santé (ANSM) et Comité économique des produits de santé (CEPS) pour la pharmacie, Autorité des marchés financiers (AMF) pour la banque et l’assurance… De nombreux secteurs sont désormais régulés par « leur » autorité indépendante, souvent très sensible à leurs intérêts, du fait des allers-retours (ou « portes tournantes ») de son personnel entre public et privé, ou plus simplement de leur collaboration au quotidien. Le tableau est le même en ce qui concerne les agences européennes.

Pour parachever le tableau, il ne restait plus aux grands groupes qu’à étendre leur influence sur l’expertise et les savoirs scientifiques. Des scandales à répétition ont démontré l’ampleur des conflits d’intérêts qui caractérisent l’expertise en matière de médicaments ou de pesticides. Dans le secteur automobile, les tests d’homologation des véhicules – mis en cause dans le scandale du Dieselgate – sont réalisés en France par l’Utac, une structure qui appartient… aux constructeurs eux-mêmes. Tout aussi troublant, le principal centre d’expertise sur la pollution de l’air en France, le Citepa, est une association dont ne sont membres que des industriels ou des associations qu’ils ont créées. Et les mêmes grands groupes s’intéressent aussi à l’amont de la recherche, en finançant des laboratoires publics ou des chaires universitaires, comme Renault et PSA s’associant pour créer une chaire sur « la mobilité et la qualité de vie en milieu urbain » au sein de l’université Pierre et Marie Curie (Paris VI)…

La fabrique des « champions » français et européens

Comment en est-on arrivé là ? Plusieurs raisons se conjuguent pour expliquer le niveau inédit de concentration qui fonde la puissance des nouveaux oligopoles. Il y a d’abord la dynamique classique des rachats, fusions et consolidations progressives qui permettent finalement à une poignée d’entreprises de dominer tout un secteur d’activité et d’y étouffer dans l’oeuf toute concurrence. Il y a aussi la délocalisation et la standardisation croissantes de l’économie, qui ont vu les petits commerces progressivement remplacés par des enseignes de grande distribution et les PME locales de plus en plus désavantagées par rapport aux grands groupes. La libéralisation des services publics a également joué un rôle, transformant les anciens monopoles d’État européens – à l’instar d’Orange ou d’EDF en France – en poids lourds du privé. Et, last but not least, il y a la domination des marchés financiers sur la stratégie des entreprises. Les fusions-acquisitions sont en effet surtout une manière de créer artificiellement de la « valeur » pour les actionnaires à travers la recherche de « synergies »… en clair des destructions d’emplois.

Les hommes politiques ont certainement aggravé les choses avec leur obsession de construire des « champions » nationaux ou européens, dont ils ne se demandent pas souvent quels bénéfices réels ils apportent à l’économie de leur pays. Dans la bouche des dirigeants français, favoriser l’émergence de firmes ayant la « masse critique » suffisante pour peser dans la mondialisation est un leitmotiv qui a servi à justifier d’innombrables opérations de fusion plus ou moins heureuses, comme le rachat d’une partie d’Alstom par GE et de l’autre par Siemens, celui d’Alcatel par Nokia, la fusion entre Technip et FMC, et ainsi de suite. Opérations dont les principaux bénéficiaires ont été les dirigeants et actionnaires (ainsi qu’une foule de consultants, d’avocats et de banquiers d’affaires), et qui se sont systématiquement traduites – en dépit des promesses – par les pertes d’emploi qui en étaient le résultat logique.

Souvent critiquées pour leur acharnement à imposer une concurrence « libre et non faussée », les institutions européennes ont elles aussi encouragé l’émergence de grandes entreprises à l’échelle continentale, à la fois pour donner corps à l’idée de marché unique et pour peser face aux multinationales américaines et chinoises. Les oligopoles sectoriels dont les lobbys sont si puissants à Bruxelles, à l’image de celui de l’industrie automobile mis en lumière par le Dieselgate (lire aussi cet article), sont le résultat de ces injonctions contradictoires de promotion de la concurrence et de soutien aux « champions » européens.

Hypermonopoles et mégafusions

Tout indique que nous sommes entrés dans une nouvelle phase de concentration qui pourrait reléguer les oligopoles actuels, issus de la vague néolibérale des années 1980 et 1990, au rang de reliques du passé. Derrière leurs beaux discours sur l’innovation et la « disruption », le modèle commercial des nouveaux géants du net comme Amazon, Google, Facebook ou Uber relève avant tout d’une bonne vieille logique monopolistique : on s’assure une emprise quasi totale sur les ventes en ligne, les recherches sur internet, les interactions sociales en ligne ou les trajets urbains, y compris en opérant à perte pendant des années si nécessaire ; puis on profite de la position acquise en développant toutes sortes d’activités annexes extrêmement profitables. Le contrôle des « mégadonnées » et de leur exploitation suscitent aujourd’hui toutes les convoitises et toutes les angoisses, dans la mesure où il pourrait étendre ces positions monopolistiques bien au-delà de leurs secteurs d’origine.

Dans le reste de l’économie aussi, les dynamiques de concentration atteignent des proportions de plus en plus démesurées. Ce qu’illustre, dans le secteur de la chimie et de l’agriculture, la fusion à 66 milliards de dollars entre Bayer et Monsanto, aujourd’hui sur le point d’aboutir. L’opération est extrêmement controversée en raison du passif de ces deux entreprises en termes d’atteintes à la santé et à l’environnement. Faisant suite à la fusion entre ChemChina et Syngenta, et à celle entre Dow et DuPont, elle marque aussi un degré supplémentaire de concentration du secteur des semences et des pesticides, pourtant déjà l’un des moins concurrentiels au monde. Avant ces fusions, six entreprises contrôlaient les trois quarts du marché mondial des pesticides et des semences. Elles ne seront bientôt plus que quatre (lire notre article).

Les groupes français ne sont pas en reste. La fusion initiée en 2014 entre Lafarge et le suisse Holcim, numéros un et deux en termes de chiffre d’affaires, a donné naissance à un géant dominant de loin tout le reste du secteur cimentier mondial. C’est aussi Essilor, numéro un mondial des verres de correction, qui a annoncé en 2017 sa fusion avec la firme italienne Luxottica, leader mondial des montures. Une fusion entre Veolia et Suez, les deux leaders mondiaux de l’eau et des déchets, est régulièrement évoquée. Mais aussi parfois entre Renault et de PSA, dans un secteur automobile lui aussi marqué par la constitution de méga-alliances globales. Interrogé récemment à ce sujet par la commission des Affaires économiques de l’Assemblée nationale, le président du directoire de PSA Carlos Tavares a reculé devant la perspective parce que « les synergies qui naîtraient d’un tel rapprochement auraient des conséquences sociales extrêmement élevées ».

La concurrence, une cause progressiste ?

Les politiques de lutte contre les pratiques anticoncurrentielles ont souvent mauvaise presse, particulièrement en France où les règles européennes en la matière ont surtout servi à justifier la privatisation et la libéralisation des services publics, et à entraver toute politique industrielle au nom de la prohibition des « aides d’État ». Il est temps de se rappeler que ces politiques ont aussi une face plus progressiste : le combat contre les cartels et contre le pouvoir excessif des grandes entreprises. L’un des points culminants en aura été, au début du XXe siècle, le démantèlement de la Standard Oil de John D. Rockefeller en 34 entreprises distinctes. Si les opérations de cette ampleur restent rares (on pourrait aussi mentionner la scission des cartels chimiques et sidérurgiques allemands après la Seconde guerre mondiale), ils alimentent aujourd’hui à nouveau un débat sur la nécessité de « démanteler » ces nouveaux géants que sont Google ou Facebook.

En France et ailleurs, des règles existent pour prévenir les entraves à la concurrence. Elles permettent de sanctionner certains abus, et elles ont récemment été mises à contribution par la commissaire européenne danoise Margrethe Vestager pour s’attaquer à l’optimisation fiscale des multinationales, en considérant les avantages fiscaux consentis par certains pays (l’Irlande pour Apple par exemple) comme des aides d’État déguisées (lire notre article). Mais, comme vient de le montrer le feu vert accordé par cette même Commission à la fusion Bayer-Monsanto, ces règles ne sont pas suffisantes pour empêcher l’émergence de nouveaux supermonopoles – quand ces monopoles pas encouragés au nom d’une promesse de baisse des prix pour les consommateurs [3]. Tout au plus peuvent-elles forcer les firmes qui fusionnent à revendre une partie de leurs actifs, là où leurs parts de marché sont vraiment trop excessives – reventes qui profitent généralement à un autre géant du même secteur (en l’occurrence, BASF). C’est pourquoi certains réclament aujourd’hui une refonte de ces règles, voire – comme l’ONG internationale ETC Group, grande pourfendeuse des nouveaux géants de la bio-économie – un traité international anti-concentration au niveau de l’Organisation des Nations unies.

Prenant le problème par l’autre bout, les politiques de « relocalisation » de l’économie – qu’elles soient initiées par les consommateurs, les pouvoirs publics ou certaines organisations de producteurs – sont également une manière de s’extraire de la domination des nouveaux oligopoles, à l’image des circuits de distribution alternatifs comme les Amap. De même le phénomène de la « remunicipalisation » des services publics locaux, qui a souvent pour moteur une volonté d’en finir avec les transferts financiers vers les sièges des multinationales et leurs actionnaires et avec les choix technologiques imposés par les grands groupes (lire notre enquête). Dans d’autres cas – pensons au débat actuel en France sur l’avenir de la SNCF -, maintenir ou rétablir un monopole public sur certains services ou certaines infrastructures peut s’avérer inévitable et souhaitable.

Sauf que, paradoxalement, ces dynamiques de relocalisation ou de remunicipalisation (voire de renationalisation) se trouvent contrecarrées… par les règles européennes ou nationales qui obligent à mettre en concurrence sur le même plan des petites firmes locales, des entreprises publiques et de grandes multinationales.

[1] Lire notre article et l’enquête complète du Monde.

[2] Lire le petit rapport Agropoly de la Déclaration de Berne / Public Eye, et notre article.

[3] Lire Angela Wigger, « Too Big to Control ? The politics of mega-mergers and why the EU is not stopping them ».

{kind=link}