Par Michel Husson

le 25 – août – 2017

La crise a 10 ans, et Cocorico ! elle est née en France le 9 août 2007, le jour où BNP Paribas gela les retraits de ses clients dans trois de ses fonds monétaires [1]. Cette contribution propose une analyse de cette décennie et cherche à la relier à l’irruption du « macronisme ».

Les interprétations de la crise

On peut distinguer deux principaux schémas d’interprétation de la crise, que l’on baptisera pour simplifier – et donc avec des guillemets – keynésien et marxiste.

Le récit « keynésien » repose sur deux propositions essentielles :

K1 la crise est le produit de l’instabilité financière.

K2 les politiques d’austérité sont contre-productives

La lecture « marxiste » s’organise autour de deux propositions :

M1 la crise est le résultat de la baisse tendancielle du taux de profit.

M2 les politiques keynésiennes sont inefficaces : le capitalisme doit rétablir le taux de profit, ce qui suppose notamment la dévalorisation du capital.

Notre interprétation combine ces deux approches, non pas (on l’espère) de manière impressionniste, mais en les hiérarchisant autour d’une idée-clé : la base matérielle de la crise, c’est l’épuisement des gains de productivité qui aurait dû – toutes choses égales par ailleurs – conduire à une baisse du taux de profit.

C’est en effet le taux de profit qui détermine la bonne santé du capitalisme. Son évolution fournit une grille de lecture utile en faisant jouer les trois composantes de cet « indicateur synthétique », pour reprendre la formule d’Ernest Mandel. En effet, le taux de profit :

- augmente avec les gains de productivité du travail ;

- baisse avec l’augmentation du salaire réel ;

- baisse avec l’augmentation de l’intensité capitalistique.

Il est facile de jeter un pont entre ces notions et les concepts marxistes. Il suffit (à peu près) de remplacer « intensité capitalistique » par « composition organique du capital » et de remarquer que le taux de plus-value dépend du rapport entre productivité du travail et salaire réel.

Les rendements décroissants du capitalisme

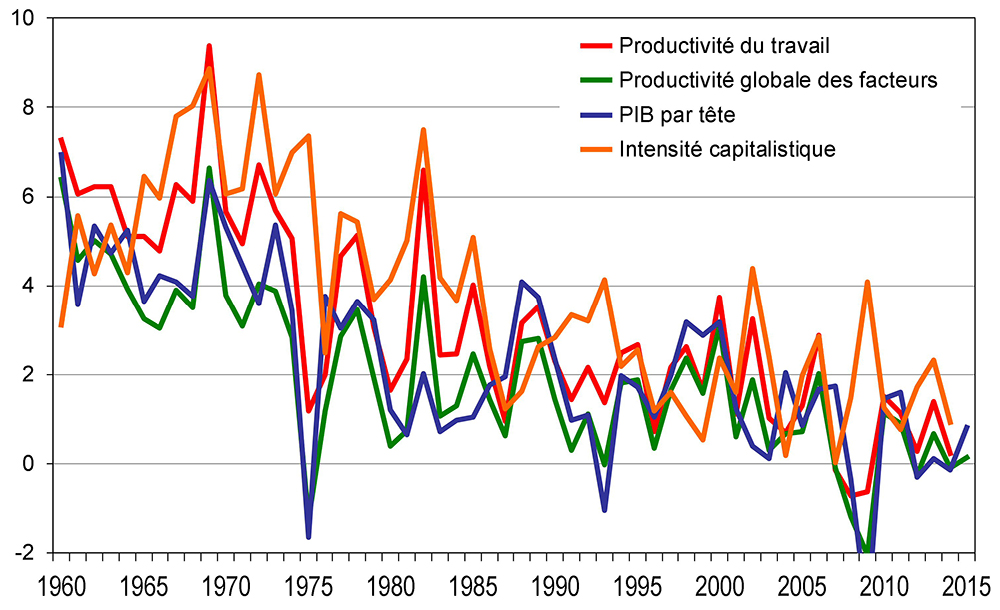

L’examen de ces grandeurs conduit à un constat saisissant. Nous utilisons ici les précieuses données de la Long-Term Productivity Database établies par trois économistes de la Banque de France [2]. Elles portent sur les variables essentielles pour la dynamique du capitalisme, à savoir :

– la productivité du travail ;

– l’intensité capitalistique mesurée comme le volume de capital par unité produite ;

– le PIB par tête ;

– la productivité globale des facteurs [3].

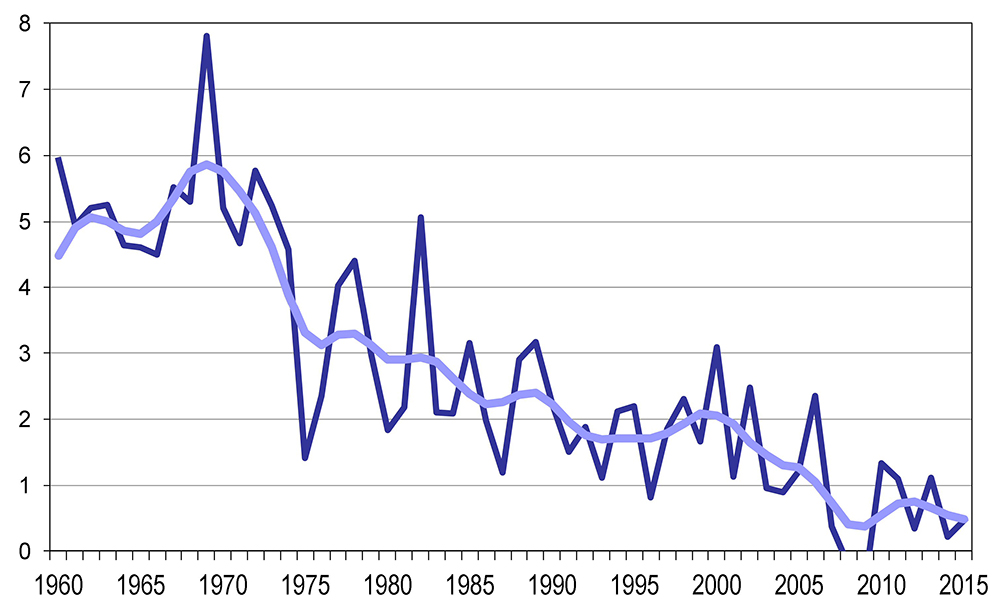

Dans le cas de la France (mais c’est vrai pour la plupart des pays), le taux de croissance de ces quatre variables est à la baisse (graphique 1). Leur évolution est comparable, ce qui ne doit pas surprendre, puisqu’elles sont logiquement corrélées. Il n’est donc pas interdit de prendre leur moyenne pour construire un indicateur synthétique qui fait clairement apparaître la rupture introduite par la récession de 1974-75 (graphique 2). C’est la fin des « Trente glorieuses » et l’indicateur est désormais orienté à la baisse, en dépit d’une relative stabilisation entre le milieu des années 1980 et le début des années 2000. Il est significatif que la tendance à la baisse est amorcée dès le début de ce siècle, c’est-à-dire avant même la crise. Depuis, toutes les variables observées sont à un niveau très faible, voisin de zéro.

Graphique 1

La baisse de la dynamique capitaliste

France 1960-2015. Taux de croissance annuels

Graphique 2

Un indicateur de la dynamique capitaliste

France 1960-2015. Taux de croissance annuels

L’épuisement des gains de productivité est la caractéristique essentielle de la phase néo-libérale ouverte au milieu des années 1980. La tendance avait été amorcée à la fin de la phase précédente et ce ralentissement avait alors entraîné la chute du taux de profit, conduisant aux récessions généralisées de 1974-1975, puis 1980-1982.

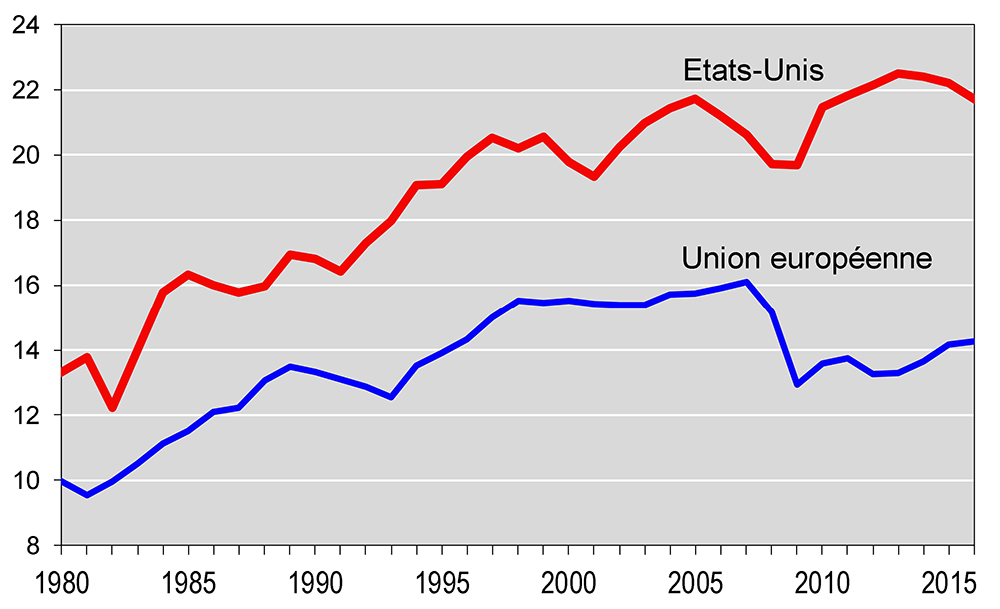

Or, le capitalisme a malgré tout réussi à restaurer le taux de profit après les récessions généralisées de 1974-75 et 1980-82 en dépit de ce mouvement général de ralentissement des gains de productivité (graphique 3). Le lien qui existait auparavant entre gains de productivité et profitabilité est donc rompu. Cette restauration du taux de profit malgré de moindres gains de productivité fonde la périodisation qui distingue le capitalisme de « l’Age d’or » (environ 1955-1985) et le capitalisme néo-libéral qui s’est mis en place ensuite.

Graphique 3

Taux de profit aux États-unis et en Europe

Source : Commission européenne, banque de données Ameco.

Source : Commission européenne, banque de données Ameco.

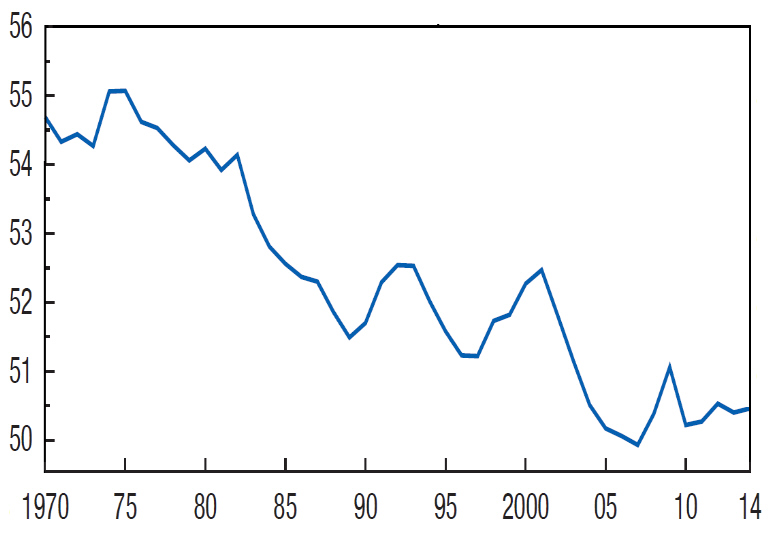

Cette prouesse n’a pas été obtenue par une baisse de l’intensité capitalistique (une économie de capital) mais par une baisse continue du salaire (le capital variable de Marx) relativement à la valeur produite, autrement dit par l’augmentation du taux d’exploitation (graphique 4). C’est là une tendance à peu près universelle, d’ailleurs reconnue par des institutions comme le FMI ou l’OCDE. Les salaires ont donc ralenti plus vite que les gains de productivité, et la part des profits dans le revenu national a pu augmenter.

Graphique 4

Part des salaires dans le revenu national

En %. Économies avancées. Source : FMI [4].

En %. Économies avancées. Source : FMI [4].

Mais si cette baisse de la part des salaires a effectivement permis de rétablir le taux de profit, elle ne pouvait suffire en elle-même à assurer la dynamique du capitalisme. En effet, un problème se pose immédiatement, celui des débouchés (la « réalisation » du profit), autrement dit la réponse à cette question : qui va acheter les marchandises produites par des salariés dont le pouvoir d’achat progresse moins vite que la valeur produite ?

La réponse à cette difficulté du modèle néolibéral est passée par la mise en place de ce que l’on appellera, faute de mieux, des « dispositifs néo-libéraux ». Les trois principaux sont la redistribution d’une partie des profits à des couches sociales privilégiées qui la consomment, la croissance à crédit et les débouchés offerts par le reste du monde. Le capitalisme néolibéral est donc intrinsèquement associé à la montée des inégalités, au surendettement et aux déséquilibres commerciaux.

Les fonctions de la finance

Dans ce schéma d’ensemble, la financiarisation joue un rôle déterminant : elle assure la redistribution vers le «1 %», elle entretient, voire stimule, le surendettement, elle facilite les transferts internationaux et elle accompagne la mondialisation productive, laquelle permet à son tour de peser sur les salaires.

Sur longue période, la finance accompagnait la croissance du commerce mondial, progressant à peu près au même rythme (graphique 5). Puis, à partir de 1995 et jusqu’au début de la crise, elle explose littéralement. C’est une manière parmi d’autres de représenter cette dérive : on pourrait aussi comparer les cours boursiers et la rentabilité des entreprises.

Graphique 5

Finance et commerce mondial 1825-2015

La « finance » est mesurée par la somme des actifs et passifs financiers. Source : BIS [5].

La « finance » est mesurée par la somme des actifs et passifs financiers. Source : BIS [5].

Peut-on pour autant interpréter la crise comme une crise financière, le résultat en somme d’une finance détraquée ? C’est à notre sens perdre de vue que cet essor incontrôlé était en quelque sorte la contrepartie des fonctions remplies par la finance dans une configuration d’ensemble qui avait sa cohérence, mais une cohérence instable. Ce mode de fonctionnement n’était pas durable, parce qu’il impliquait une distorsion continue des « courbes du capitalisme » : baisse de la part des salaires, creusement des déséquilibres commerciaux, montée de l’endettement, etc. [6]

La finance n’est donc pas un facteur autonome et les racines de la crise se trouvent dans la sphère de la production. Tous les projets visant à maîtriser ou désarmer la finance sont certes absolument légitimes, mais, même s’ils étaient mis en œuvre, ne régleraient pas le problème de fond du capitalisme et ne lui apporteraient pas un nouvel élan. La financiarisation est un symptôme et non la cause de la perte d’efficacité du capitalisme.

La fin de l’émergence

La décennie précédant la crise a vu s’opérer un grand basculement dans l’économie mondiale, qui était déjà en germe depuis la chute du mur de Berlin mais qui correspond surtout à l’irruption des pays dits émergents sur le marché mondial, en premier lieu la Chine. Il ne s’agissait pas seulement d’une intensification des échanges mais d’une interconnexion des économies réalisée sous forme de « chaînes de valeur mondiales » (global value chains) autrement dit par la mise en place de structures de production transnationales. On pouvait alors penser que les pays émergents serviraient de relais aux « vieux » pays capitalistes en offrant non seulement l’avantage de bas salaires mais aussi de forts gains de productivité.

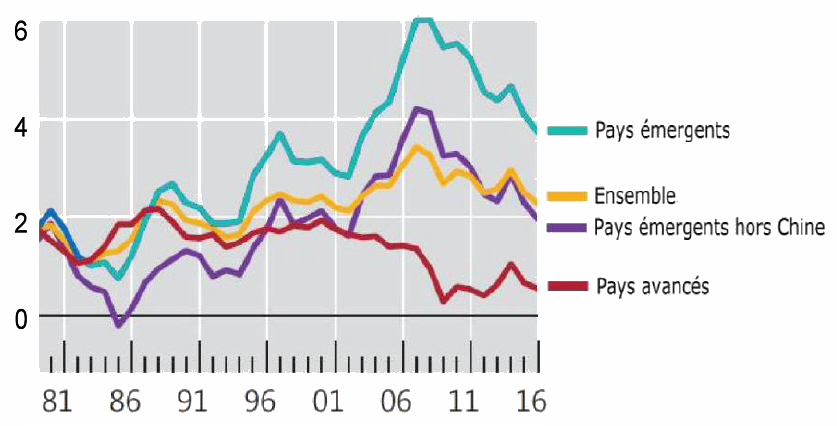

De nombreux indicateurs montrent cependant que ce processus est en train de s’épuiser, et il est possible de préciser les éléments déjà proposés dans une précédente contribution [7]. Le premier constat porte sur les gains de productivité. Le graphique 6 montre que la croissance de la productivité du travail était orientée à la baisse dans les pays dits avancés au moins depuis le début des années 2000. Mais sa forte croissance dans les pays émergents – et notamment la Chine – permettait à la moyenne mondiale de progresser. Avec la crise, la tendance s’est brutalement inversée, et c’est la moyenne mondiale qui évolue désormais à la baisse. Le rôle de « réserve de productivité » des pays émergents est en train de s’épuiser lui aussi, dans la mesure où les pays émergents autres que la Chine ne tirent plus la moyenne mondiale.

Graphique 6

Productivité du travail

Taux de croissance en %. Source : BIS [5]

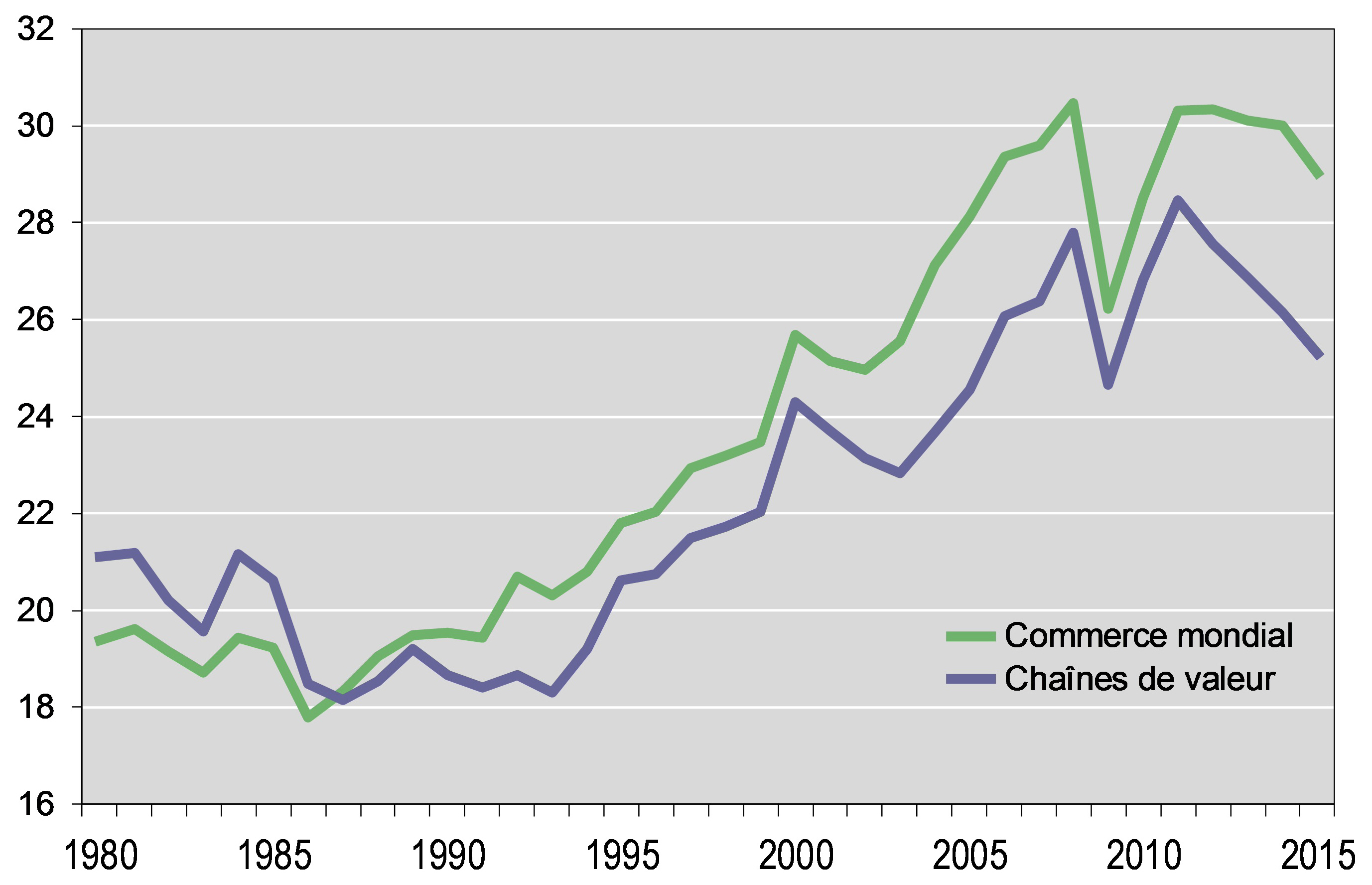

Cette involution peut s’expliquer par un ralentissement très net des chaînes de valeur mondiales à partir de la crise qui s’explique notamment par le tournant de l’économie chinoise vers un modèle plus autocentré. Le même phénomène s’observe sur le commerce mondial (graphique 7).

Graphique 7

Chaînes de valeur et commerce mondial

Chaînes de valeur : part de la valeur ajoutée réalisée à l’étranger (foreign added value) dans les exportations, en %. Source : Auer et al. [8].

Commerce mondial : demi-somme des importations et des exportations, en % du PIB mondial.

Source : World Bank DataBank.

Ce constat inquiète les organisations internationales et suscite deux types de réaction. D’un côté, il y a la volonté d’approfondir encore la libéralisation des échanges et des investissements à travers de nouveaux traités comme le TTIP ou le CETA. D’un autre côté, notamment aux États-unis, le protectionnisme est présenté comme le moyen de revitaliser les capitalismes nationaux. Mais ni l’une ni l’autre de ces options ne représentent une issue cohérente. L’exacerbation de la concurrence se heurte aux limites sociales et à la force des mécanismes qui conduisent à une certaine rétractation dans l’interconnexion des économies. Quant au protectionnisme à la Trump, il ne tient pas compte du phénomène des chaînes de valeur mondiales qui conduit à un degré élevé d’imbrication entre économies nationales sur lequel il est difficile de revenir.

Le mirage des réformes structurelles

Le constat du ralentissement des gains de productivité et de la perte d’efficacité du capitalisme a conduit à un débat sur le risque de « stagnation séculaire » [9]. On redécouvre le « paradoxe de Solow » selon lequel les innovations ne se traduisent pas par des gains de productivité. Mais peut-être mesure-t-on mal la « vraie » croissance ? [10] Cette voie est cependant une impasse : même en « corrigeant » les données, on ne modifie pas la trajectoire à la baisse de la productivité [11].

Rarement les économistes, y compris les plus orthodoxes, auront été aussi partagés, entre ceux qui prévoient des destructions massives d’emplois liées à la robotisation et ceux qui annoncent une longue période de croissance médiocre, voire nulle. Mais une chose en tout cas est sûre, et c’est un autre paradoxe, le capitalisme tendra dans les deux cas à étendre la régression sociale. Si les robots prennent les emplois, il ne restera que des petits boulots ou un revenu « universel » de subsistance. Et dans le cas contraire, la faible croissance justifiera elle aussi le recours aux petits boulots qui valent mieux, comme chacun le sait, que pas de boulot du tout.

Déjà, les progrès technologiques conduisent, à travers « l’économie de plateformes » (Uber, etc.) à l’extension du précariat et à la corrosion du statut de salarié, comme de la protection sociale. Ce n’est d’ailleurs pas la technique en soi qui est en cause mais son immersion dans une logique de rentabilité. Une autre conception, qui mériterait réellement l’appellation d’économie collaborative, pourrait, dans un autre cadre, être envisagée.

Récemment, le constat du ralentissement des gains de productivité a conduit à une nouvelle ligne d’interprétation. Les économistes de la Banque de France qui ont contribué à mettre en lumière cette évolution soulignent que « la productivité n’a pas ralenti dans les entreprises les plus productives. Dans ces conditions, le ralentissement de la productivité moyenne semble être dû à une divergence croissante entre ces entreprises et les autres » [12].

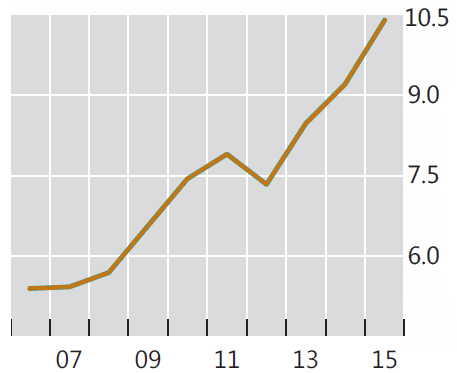

Cette analyse est développée à l’OCDE, qui a ouvert depuis quelques années un nouveau chantier portant sur l’avenir de la productivité. Elle repose sur les écarts de performance entre les entreprises de pointe (frontier firms) et les « retardataires » (laggard). Ce programme de travail a été introduit en 2015 dans un article [13], d’ailleurs cité par les économistes de la Banque de France. Il a été durci avec l’introduction du concept d’« entreprise-zombie » (zombie firms) dans un document de travail [14] qui relève alors d’un fondamentalisme schumpétérien : ces entreprises « mortes vivantes » doivent disparaître parce qu’elles font obstacle à la destruction créatrice et donc à une (ré)allocation optimale des facteurs de production. Le vocabulaire se fait ici particulièrement brutal : l’OCDE parle de zombie congestion pour évoquer le capital ou l’emploi « englués » (sunk) dans ces entreprises. Le capital ainsi immobilisé freine l’investissement, conduit à une éviction des entreprises les plus productives et pèse sur la productivité globale des facteurs. Et on dispose même de statistiques sur la proportion d’entreprises « zombie » (graphique 8).

Graphique 8

Part des entreprises zombie

En %. Source : BIS [5]

Ce type d’études repose sur des approximations statistiques et gonfle systématiquement le poids des entreprises zombie [15]. Mais elles contribuent à légitimer le discours sur les réformes structurelles, comme le montre clairement la conclusion qu’en tirent les économistes de la Banque de France déjà cités : le rattrapage des retards de productivité « nécessite la mise en œuvre de réformes structurelles ambitieuses : incitations au changement, en particulier en encourageant le libre accès au marché des produits, possibilité d’adapter les processus de production grâce à une flexibilité adéquate sur le marché du travail, formation professionnelle pour développer des compétences répondant aux besoins et accès à un financement approprié pour les entreprises les plus prometteuses ».

C’est sur ces analyses que s’appuie la philosophie économique de Macron : la France est en grande partie une entreprise zombie, et c’est en élaguant ses branches mortes, en libérant les énergies et l’innovation que l’économie française pourra retrouver un nouveau dynamisme. Mais il est piquant de constater que cette vision rejoint paradoxalement la proposition « marxiste » selon laquelle il ne pourrait y avoir de sortie capitaliste de crise sans dévalorisation du capital désormais inefficace.

En défense du capital fictif

C’est ici que l’on retrouve la finance. Le capitalisme néolibéral a en effet surfé sur un océan de dettes. Mais, et c’est là un trait essentiel de la période ouverte par la crise, les dettes, qu’elles soient publiques ou privées, n’ont pas été apurées et ont au contraire continué à progresser. Cette progression est particulièrement nette pour la dette des États, mais aussi pour celle des entreprises. Christine Lagarde a donc raison d’insister sur les « séquelles de la crise financière » [16].

La période précédant la crise a en effet été caractérisée par une énorme accumulation de « capital fictif », sous forme de titres financiers, autrement dit de droits de tirage sur la plus-value produite par l’exploitation du travail salarié. Pour que le capitalisme reparte sur des bases saines, il aurait été nécessaire de détruire ce capital fictif (et même sans doute une partie du capital productif). Certes, il y a eu des pertes, mais les politiques menées à travers le monde ont été guidées par la volonté de préserver au mieux ces droits de tirage que représente le capital fictif.

Cela s’est fait de deux manières : d’une part en transférant une partie des dettes privées vers les dettes publiques et, à travers les mesures d’austérité, par une ponction supplémentaire de plus-value ; d’autre part, par l’injection massive de liquidités. Dans le premier cas, on peut dire que le capitalisme « respecte » la loi de la valeur, en cherchant à augmenter le ratio plus-value/capital. Dans le second cas, au contraire, il cherche à nier ou à contourner la loi de la valeur en conservant le capital fictif, c’est-à-dire la valeur boursière de titres sans rapport avec la situation de la sphère productive. Fondamentalement, la crise peut donc être interprétée comme un sévère rappel à l’ordre de la loi de la valeur, et la prochaine crise le confirmera sans doute.

Il y a là une contradiction fondamentale entre la volonté de préserver le capital fictif et l’objectif d’une reprise de l’accumulation. C’est ainsi que la finance se transforme : alors qu’elle était un élément-clé de la cohérence du modèle néo-libéral, elle devient un obstacle. Mais, évidemment, elle reste le support de la richesse du « 1 % ».

L’inefficacité du keynésianisme

Les recettes classiquement dénommées keynésiennes ne permettent pas au capitalisme de surmonter ses difficultés. On pourrait même avancer la thèse selon laquelle le keynésianisme n’est acceptable par le capitalisme que dans les périodes où il peut compter sur de forts gains de productivité. L’idée d’une relance par la demande est en totale opposition avec la logique capitaliste dont l’unique objectif est de rétablir le taux de profit.

C’est vrai aussi, malheureusement, pour les projets qui cherchent à combiner relance de l’activité et transition écologique. La contradiction entre l’austérité budgétaire et la nécessité de recourir à l’investissement public pour soutenir la transition écologique devrait sauter aux yeux. C’est d’ailleurs le constat très lucide que fait Gaël Giraud : « C’est là qu’intervient l’immense enjeu de la transition écologique, qui exige un effort d’investissement public colossal si nous voulons mettre en œuvre l’accord de Paris. Donner la priorité aux coupes budgétaires est exactement le contraire de ce qu’il faut faire pour, à court terme, créer des emplois et, à long terme, éviter la catastrophe climatique » [17]. Mais entre « ce qu’il faut faire » et ce que le capitalisme accepte de faire, il y a les exigences de la rentabilité qui délimitent étroitement le champ ouvert à un « capitalisme vert ». Toute relance de type keynésien supposerait en fin de compte que le capitalisme accepte de fonctionner avec une moindre rentabilité, et que les dominants dans lesquels il s’incarne renoncent à leurs privilèges.

Et Macron est arrivé…

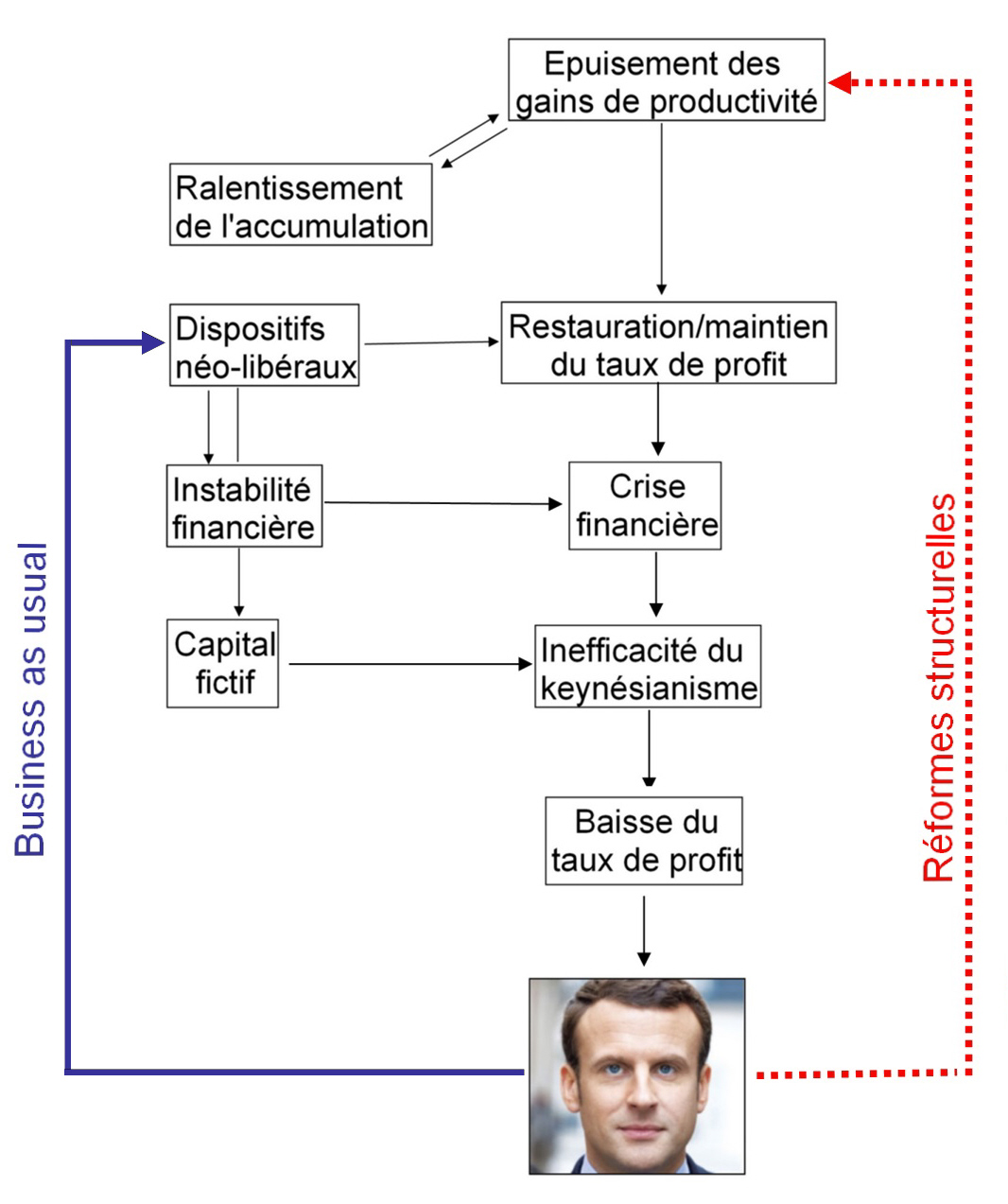

L’élection surprise de Macron n’est évidemment pas le fruit d’un simple déterminisme économique. Il est cependant possible d’établir un lien avec les remarques qui précèdent, comme l’illustre le schéma ci-dessous.

La partie centrale reprend les analyses précédentes qui conduisent à cette conclusion : tant que le capitalisme ne renoue pas avec des gains de productivité, il ne peut fonctionner autrement que sur le mode néo-libéral. C’est le seul moyen de préserver, voire d’accroître le taux de profit en dépit de la faiblesse des gains de productivité.

La partie centrale reprend les analyses précédentes qui conduisent à cette conclusion : tant que le capitalisme ne renoue pas avec des gains de productivité, il ne peut fonctionner autrement que sur le mode néo-libéral. C’est le seul moyen de préserver, voire d’accroître le taux de profit en dépit de la faiblesse des gains de productivité.

Le « macronisme » est alors fondé sur un constat et sur un pari. Le constat consiste à prendre acte de la fin de la social-démocratie : il n’y a pas d’autre possibilité que de revenir au business as usual, autrement dit de renforcer les « dispositifs néo-libéraux » (c’est la flèche bleue du schéma). Quant au pari, il repose sur la capacité des réformes structurelles à produire les conditions d’une reprise de la productivité (c’est le flèche rouge en pointillé du schéma). La combinaison de ces deux principes fournit, nous semble-t-il, une grille de lecture qui permet de rendre compte des orientations du nouveau régime, telles qu’on peut les percevoir à ce jour.

La philosophie de Macron est intrinsèquement libérale : elle consiste à considérer la société française comme une entreprise qu’il faut gérer en tant que telle. Son hypothèse est encore une fois que la libération des énergies (destruction créatrice et flexibilisation) peut lui donner un second souffle. On pourrait dire, en prolongeant la passionnante étude d’Olivier Favereau [18] que le macronisme est le stade ultime de la financiarisation.

Il est donc logique que Macron veuille gérer le corps social comme le ferait un DRH de l’ensemble du personnel d’une entreprise : des primes pour les cadres performants, des miettes pour les autres (ceux qui « n’ont pas réussi »), le tout enrobé d’un discours mêlant les exhortations à l’innovation et les appels à la rigueur.

La particularité de Macron est en effet une étonnante logorrhée qui a réussi à séduire une fraction de l’électorat mais qui ne devrait pas faire longtemps illusion, tant sa traduction en décisions concrètes est banalement austéritaire. Il suffit de comparer les envolées philosophico-politiques de son discours devant le Congrès de Versailles, le 3 juillet dernier, et les calculs d’apothicaire de son premier ministre, le lendemain devant l’Assemblée nationale dans sa déclaration de politique générale [19].

La baisse de 5 euros par mois de l’aide au logement, ou la quasi-suppression des « contrats aidés » [20] font vite faire redescendre sur terre. Si Macron entend gérer le pays comme une entreprise, voire comme une start-up, le résultat risque de mécontenter tout le monde (ou presque) … comme dans beaucoup d’entreprises.

Une esquisse de synthèse

Tout ce qui précède invite à une articulation des thèses « keynésiennes » et « marxistes » présentées au début de cette contribution. On a signalé les limites de la lecture keynésienne sur deux points : la crise n’est pas financière et les politiques de relance de la demande ne sont pas compatibles avec les critères capitalistes. Du côté des thèses marxistes, l’invocation exclusive de la baisse tendancielle du taux de profit ne permet pas de comprendre la nature systémique de la crise qui est au fond la crise des solutions apportées à la crise précédente, ce que nous avons désigné sous le terme de « dispositifs néo-libéraux ».

C’est pourquoi, une lecture appropriée de la crise doit combiner et hiérarchiser ces deux groupes de propositions. De ce point de vue, il nous semble que le récent livre d’Attac [21] avance une synthèse intéressante et représente une avancée dans la compréhension de la crise.

Cette nécessaire articulation se retrouve d’un point de vue programmatique et, les choses n’ayant guère avancé, nous nous bornons à reproduire la conclusion d’une précédente contribution [22] :

« Il serait en tout état de cause suicidaire de renoncer à la défense des salaires et des droits sociaux ou à la mise en avant de l’investissement public nécessaire à la transition écologique, sous prétexte que ces propositions équivaudraient à une vaine tentative « keynésienne » de « sauver » le capitalisme.

La démonstration des limites du keynésianisme conduit à revenir sur les interprétations de la crise mais aussi à s’interroger sur les contours d’une alternative anti-capitaliste. La question pourrait être ainsi formulée : entre la petite musique keynésienne et la fanfare de l’appel au renversement immédiat du capitalisme, existe-t-il une place pour une partition de transformation sociale ? La difficulté est de ne pas traduire une analyse critique radicale en une rhétorique anti-capitaliste abstraite, et de construire des médiations mobilisatrices entre les revendications anti-austérité immédiates et les mesures de rupture assurant leur viabilité. » (Pour A l’Encontre, août 2017)

Annexe

La crise d’un « pur capitalisme »

Publié en 2008 aux Éditions Page deux, le livre Un pur capitalisme a été fini de rédiger en 2007. Il venait donc trop tôt pour apporter un éclairage pertinent à la crise en cours. Il traitait de différents aspects du capitalisme néo-libéral et esquissait les éléments d’une alternative. Et sa postface, intitulée « 2008, l’année Jérôme Kerviel » se montrait assez prudente sur l’ampleur de cette crise. L’auteur se permet donc de rappeler ci-dessous un certain nombre de contributions ultérieures, outre celles déjà citées au fil du texte. Plusieurs d’entre elles ont été traduites en anglais et figurent dans un livre édité par Martin Thomas à paraître prochainement [23].

« Les enjeux de la crise », La Brèche n° 4, 2008.

« Le capitalisme toxique », Inprecor n° 541-542, septembre-octobre 2008.

« Capitalisme : vers une régulation chaotique », septembre 2009.

« La crise en perspective », Inprecor n° 556-557, décembre 2009-janvier 2010.

« Le néolibéralisme, stade suprême ? », Actuel Marx n° 51, 2012/1.

Le capitalisme en 10 leçons, La Découverte, 2012

« Le capitalisme embourbé », dans Penser l’émancipation, La Dispute, 2013.

Notes

[1] Mathilde Damgé, « Le 9 août 2007, le début de la crise des subprimes », lemonde.fr, 9 août 2017.

[2] Antonin Bergeaud, Gilbert Cette and Rémy Lecat, Long-Term Productivity Database.

[3] La productivité globale- des facteurs est la moyenne pondérée de la productivité du travail et de l’efficacité du capital (l’inverse de l’intensité capitalistique). C’est un déterminant essentiel de taux de profit : voir Michel Husson, « Arithmétique du taux de profit », note hussonet, 13 août 2014.

[4] FMI, Gaining Momentum?, World Economic Outlook, April 2017, chapter 3 : « Understanding the Downward Trend in Labor Income Shares

[5] BIS (Bank of International Settlements), 87th Annual Report, 2017, Graph VI.2.

[6] Michel Husson, « Les limites du keynésianisme », A l’encontre, janvier 2015.

[7] Michel Husson, « La fin de l’émergence du Sud ? », A l’encontre, 22 mars 2015.

[8] Raphael Auer, Claudio Borio, Andrew Filardo, « The Globalisation of Inflation: the Growing Importance of Global Value Chains », CESIFO Working Paper n° 6387, March 2017.

[9] Michel Husson, « Stagnation séculaire : le capitalisme embourbé ? », A l’encontre, 5 juin 2015.

[10] Michel Husson, « Mr. P. Aghion bouleverse la croissance », A l’encontre, 6 juillet 2017.

[11] Chad Syverson, « Does mismeasurement explain low productivity growth? », Business Economics, Vol. 52, n° 2, April 2017; David Byrne, Dan Sichel, « The productivity slowdown is even more puzzling than you think, Vox, 22 August 2017.

[12] Rémy Lecat, Antonin Bergeaud, Gilbert Cette, « Standard of living & risk of secular stagnation? », Bloc-Notes Eco de la Banque de France, 10 août 2017.

[13] Dan Andrews, Chiara Criscuolo, Peter N. Gal, « Frontier Firms, Technology Diffusion and Public Policy », OECD, 2015.

[14] Müge Adalet McGowan, Dan Andrews, Valentine Millot, « The Walking Dead? Zombie Firms and Productivity Performance in OECD Countries », OECD, January 2017.

[15] voir Michel Husson, « Optimisme structurel à l’OCDE », Alternatives économiques, 9 mars 2017.

[16] Christine Lagarde, « 2015 : année de l’action et de la volonté politique », Bulletin du FMI, 15 janvier 2015.

[17] Gaël Giraud, « Cette obsession de la dette publique est une erreur majeure », Trends-Tendances, 14 août 2017.

[18] Olivier Favereau, L’impact de la financiarisation de l’économie sur les entreprises et plus particulièrement sur les relations de travail, BIT, mars 2016.

[19] Discours du Président de la République devant le Parlement réuni en congrès, 3 juillet 2017 ; Déclaration de politique générale du Premier ministre Édouard Philippe, 4 juillet 2017.

[20] Laurent Jeanneau, « Le mauvais procès fait aux contrats aidés », Alternatives économiques, 23 août 2017.

[21] Attac, Par ici la sortie. Cette crise qui n’en finit pas, Les liens qui libèrent, 2017. NB : l’auteur de la présente contribution a participé à la rédaction de cet ouvrage.

[22] Michel Husson, « Les limites du keynésianisme », A l’encontre, janvier 2015.

[23] Martin Thomas (ed.), Crisis and Sequels. Capitalism and the New Economic Turmoil since 2007, Brill, 2017 forthcoming.